MINI BLOG

2019.02.01公開 / 2020.02.22更新

【MINI中古車購入サポート】ローンプラン試算で分かる!MINIはローン購入がこんなにお得!

![]()

車を購入するにあたって支払い方法をどうするか悩んでいる方も多いのではないでしょうか?

現金一括で払えるだけの潤沢な資金があれば最高ですが、なかなかそうもいかないのが現実。そんな時に使いたいのがオートローンです。実際にiRでMINIを購入される方の4割程度はローンを利用して購入されています。

ローンは手数料が掛かるだけ無駄と考える方もいるかもしれませんが、ローンを組む事のメリットもあるので、今日はiRで取り扱っている中古車ローンのプランについてご紹介したいと思います。

最後にお得なキャンペーン情報も紹介していますので、購入を検討されている方はお見逃し無く!

目 次

現金とローンのメリット・デメリット

では先ず、現金払いかローンかで迷っている方の為に、それぞれのメリット・デメリットをまとめてみたいと思います。

| メリット | デメリット | |

| 現金払い | ・金利手数料が掛からない ・クルマの所有権が自分になる | ・キャッシュアウトする |

| ローン | ・手持ち資金が少なくても購入できる ・月々の支払額を設定できる | ・金利手数料が掛かる ・申込に審査が必要 ・ローン会社の所有権がつく(場合がある) |

ローンで購入するメリットとして、手持ち資金が少なくても購入できる事が大きいと思います。

車は買ってからもお金がかかります。毎年の自動車税や2年毎の車検。また、突発的な故障や不慮の事故等など、予期せぬタイミングでお金が掛かる事もあるので、手元に現金を残しておく意味ではローンでの購入はアリだと思います。

頑張って貯めたお金で現金一括払いもいいと思いますが、購入後の資金繰りもしっかり考えて購入プランを決めてくださいね。

銀行ローンの方が得じゃないの?

ローンと一口に言っても、販売店の用意しているオートローンと、銀行からお金を借りて販売店へは現金払いをする銀行ローンに分かれます。近年は銀行のローン金利が低くなっているので利用を考えている方も多いのではないでしょうか?

では実際に中古車ローンと銀行ローンでどのくらい金額に差がでるのか試算してみましょう。

【ローン試算例】

※車両価格200万円/頭金50万円/60回(5年)払い/ボーナス5万円加算の場合

| iR 中古車ローンプラン 3.9% | 銀行ローン 2.3%(例) | |

| 車両価格 | 2,000,000円 | 2,000,000円 |

| 手数料 | 153,450円 | 89,400円 |

| 支払い合計 | 1,653,450円 | 1,589,400円 |

| ボーナス月 | 加算額50,000×10回 | 加算額50,000×10回 |

| 初回支払額 | 20,650円 | 21,500円 |

| 月々支払額 | 19,200円 | 18,100円(-1,100) |

いかがでしょうか?今回は一例として銀行ローン金利を2.3%として計算してみましたが、月々の金額で比べたらそんなに大きな差は無いと思います。もちろん支払額が安いに越したことはありませんので、銀行ローンの利用もアリだと思いますが、注意点もあります。

銀行でローンを組むには手続きが煩雑で、審査も厳しく、審査結果が出るまでに数週間かかります。『購入を決めてから銀行ローンの手続きをしたけど、入金が遅くれて納車まで1ヶ月以上かかってしまった・・・』なんてケースもあるので、最初から銀行ローンで買う前提であれば、予め銀行の仮審査を通しておくといいかもしれませんね。

ちなみにiRで取り扱っているオートローンは、審査~申込まで1時間程度で完了するぐらい早くてカンタンです。銀行に行く時間が無い方はもちろん、どうしても欲しい車をその場で即決したい場合にも有効ですよ!

ちなみに、銀行ローンと比べると高く見えるiRのローンプランの金利3.9%ですが、決して高い訳ではありません。国産車の販売店や大手買取チェーン系のお店ではローン金利が10%を越えるケースもあったりしますので、ローンでの購入を検討している方は車両価格だけで比較せず、ローン試算も見積りと併せて確認する事をオススメします。

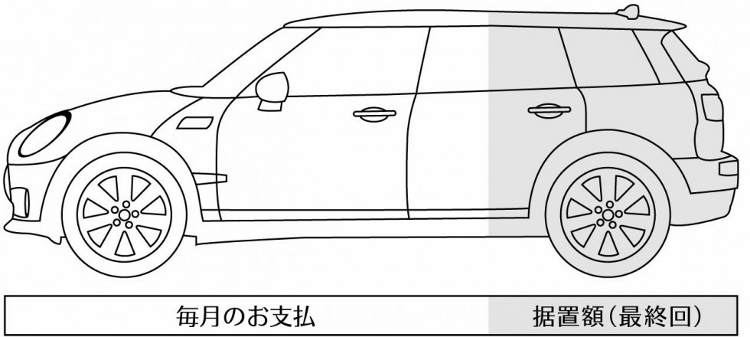

中古車でも残価設定ローンは組めるの?

残価設定型のローンと聞くと、新車購入時に組むものだと思っていませんか?MINIも新車ディーラーでは『フューチャーバリューローン』という残価設定ローンを組む事が出来ます。

そもそも残価設定ローンを簡単に説明すると、『頭金を最後の支払いに回す』といったイメージでしょうか。単純に均等割りで支払う通常ローンと違い、予め残価(据置額)を決めておいて、支払総額から残価を除いた金額を月々返済します。均等割りにするより月々の返済額が大きく抑えられ、さらに初期費用も抑えられるのでメリットは大!

そして新車と同じように、中古車の場合も残価設定ローンを組む事が出来ます。利用される方が少ないのであまり知られていませんが、iRでも残価設定ローンは可能です。

では、どんな支払イメージになるか試算してみましょう。試しに、先程のローン試算に残価20万円を設定して比べてみます。

【残価設定型ローン試算例】

※車両価格200万円/頭金50万円/60回(5年)払い/ボーナス5万円加算の場合

| iR 中古車ローン 3.9% | 銀行ローン 2.3%(例) | iR 残価設定ローン 3.9% | |

| 車両価格 | 2,000,000円 | 2,000,000円 | 2,000,000円 |

| 手数料 | 153,450円 | 89,400円 | 172,650円 |

| 据置額 | – | – | 200,000円 |

| 支払い合計 | 1,653,450円 | 1,589,400円 | 1,672,650円 |

| ボーナス月 | 加算額50,000×10回 | 加算額50,000×10回 | 加算額50,000×10回 |

| 初回支払額 | 20,650円 | 21,500円 | 16,850円 |

| 月々支払額 | 19,200円 | 18,100円 | 16,200円 |

いかがでしょうか。こうして計算してみると、月々の支払額がかなり抑えられるので、メリット大きいと思いませんか?

なお、最終的に据置額(残価)は一括返済する必要がありますので、据置額は下取金額で収まるぐらいに設定する事をオススメします。でもMINIは他のメーカーに比べて下取価格も下がりにくいので、残価設定ローンを使うのも賢い買い方だといえそうです。

前の車のローンはまとめられる?

今乗っている車のローン残債がまだ残っている。でもMINIに乗り換えたい。 そんな時はどうしたらいいのでしょうか。もちろん一括返済して頂くとスムーズではありますが・・・。

でもご安心下さい。iRでは前の車の残債をまとめるローンプランもご用意しています。ただし、以下の適用条件があるのでご注意を。

【残債まとめローンの条件】

- 残債上乗せ分は、購入する車の車体価格の20%まで(上限50万円まで)

- 残債が50万円を超えている場合は差額を現金でお支払い下さい

- 審査のハードルは少し上がります

- 金利は通常の購入する金利が適用になります!!(3.9% 2019年2月現在)

残債をまとめても金利が上がる心配もないので、急遽乗り換える必要が出来てしまった場合にはとっても便利なローンプランです。ローンの完済までMINIの購入を待ちきれない!というせっかちな方にもオススメ!(笑)

今だけの特別なキャンペーン!!

では最後に、明日からスタートする特別キャンペーンをご紹介したいと思います。

【特典内容】

- ボディコーティング(ガラス系2層構造、3年耐久、研磨&鉄粉除去含む/通常価格104,580円相当)を無料施工サービス

- ドライブレコーダー(前後録画タイプ/58,000円相当)を無料取り付けサービス (※一部車種は前方タイプとなります)

上記の内、どちらかお好きな方を購入特典として選んで頂けます!

【適用条件】

- 2019年2月2日(土)以降のご契約で、2019年3月31日(日)までにご納車可能な車両が対象

- ローン対象額150万円以上、支払回数48回以上のお申込みが対象

- 対象車両はiRで販売中の全モデル(ローバーミニ、BMWミニ全て対象!)

- 他のキャンペーンや値引き等との併用不可

- ご納車時に簡単なアンケートとレビュー投稿にご協力ください。

初期費用も抑えられて、更にオプションも5万円分以上無料でついてくるなら金利手数料も気になりませんよね!?

4月からの新生活に向けて乗り換えを検討している方も多い時期。iRから購入を応援するお得なキャンペーンです。ぜひこの機会をお見逃し無く!!